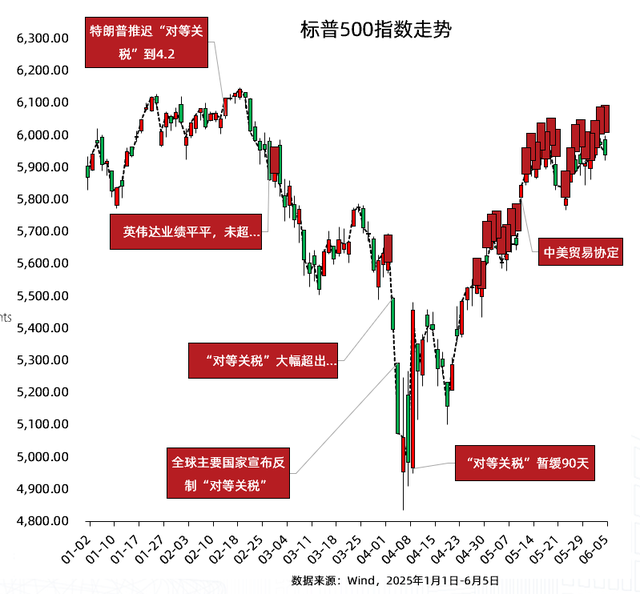

2025的上半程圆满收官,A股三大指数集体上扬。在6月最后的几个交易日中,上证指数放量上涨创出了年内新高,最终收于3444.43点,较年初上涨2.76%。(数据来源:Wind,截至2025.06.30)

这半年里,世界政治经济格局可谓“波诡云谲”,在海内外多重因素的交织影响下,市场整体呈现“震荡上行—震荡—震荡上行”的“N型”走势。在这样的市场环境中,“杠铃策略”大火,一端是红利股稳步上行,另一端是各类概念轮番演绎;与此同时,在避险情绪的助推下,黄金价格年内表现依旧强势,成为有色金属走强的主要推动力。

在混沌的世界格局与不断演进的技术革命之下,身处动荡的变革期,展望下半年的市场,我们当如何布局?华夏基金中期权益市场策略展望新鲜出炉,快来一起看看吧↓↓↓

01

半年度收官

中外资产表现复盘

上半年,全球市场在动荡与变革中前行。一方面,经济全球化遭遇“逆风”,以美元作为基础的国际金融秩序面临挑战和质疑,美国资产被市场广泛抛售,非美市场获得了资金流入;另一方面,DeepSeek、机器人等出现了新的变化,新一轮技术革命已处于孕育期。

美股波动率显著提升,美债受到挑战

美大选后受到关税政策反复摇摆的影响,美国多次出现“股债汇”三杀的局面,“美国例外论”遭到动摇,贸易政策不确定性的急剧增加推升了美股的波动率。

此外,随着贸易冲突的爆发,美债的避险属性下降,传统避险资产黄金大幅上涨。

A股估值修复较为充分

回过头来看A股,今年以来,市场经历了科技创新、关税冲击、内外部流动性由紧转松等诸多变化。

市场的演绎也由一季度科技爆发,在DeepSeek的催化下AI 产业链(恒生科技 + TMT)和小盘占优,逐渐演变至二季度受关税冲击后市场预期快速回摆,进而资金避险转向创新药和新消费等与宏观周期相关度较低的板块。

当前中证全指的市盈率分位数,已经回升到近5年92%分位。说明在半年演绎后,市场当前估值修复已较为充分。

港股上半年领跑全球

在全球资金从美国逐步流向非美市场的进程中,港股成了“最亮眼的崽”。恒生指数以20.5%的涨幅领跑全球主要市场,与纳斯达克3%的涨幅所形成分化。(数据来源:Wind,截至2025.06.30)

一直以来,港股对A股长期存在折价现象。而随着今年至今港股市场的整体回暖,当前AH溢价位于过去5年3.5%分位数,H股相对A股的折价已经收敛至相对低位,这意味着港股相对A股的性价比降低。(数据来源:Wind,截至2025.06)

02

后市展望

美“滞涨风险”加大,国内财政托底经济增长

关税对美通胀冲击将显现

自4月特朗普宣布“对等关税”政策以来,美国经济的“软数据”(如PMI、消费者信心指数等)大幅走弱,而“硬数据”(如工业生产、消费、就业等)却显示出一定的韧性。

我们通过复盘历史情况发现,通常来说当美国经济面临外生性的冲击时,“硬数据”一般要滞后“软数据”4个月左右才会出现明显的衰退迹象。

随着价格的传导效应,美国通胀下半年面临上升风险。

此外不论从估值角度来看,当前标普500市盈率为27.77倍,处于近10年84.5%分位,绝对估值水平相对偏高;与此同时,当前标普500指数相对于10年期美债利率的ERP小于0,对应未来的估值变动在负值区间。不论从绝对估值还是相对估值来看,都指向美股面临估值下行的风险。(数据来源:Wind,截至2025.06.30)

国内经济现况偏弱,进一步上涨需盈利增速持续改善

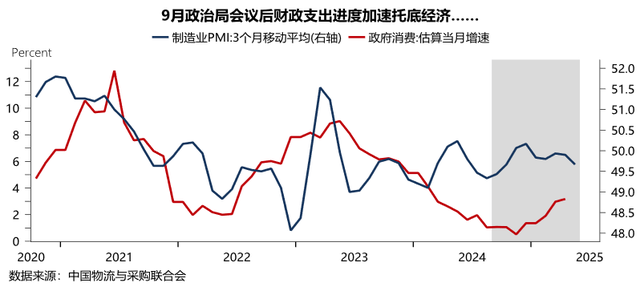

去年9月政治局会议后,财政支出进度明显加快,由财政发力提速托底经济,使得经济底得到了支撑。

但从高频经济数据来看,当前的经济现况不强,仍然处于2023年二季度以来的下行周期的底部。经济内生动力需要更多政策的支持。

回到A股市场,在总体盈利底部企稳的基准判断下,叠加上半年市场估值得到较为充分的修复,往后看,价格的进一步上升需要盈利增速的持续改善。

03

投资策略

杠铃策略 守正出奇

在纷繁复杂的内外部环境下,杠铃策略成为过去一段时间投资界的“宠儿”。进入今年的下半程, 这一策略是否还仍然有效?

— 杠铃是否稳固? —

我们将成长-价值杠铃拆分来进行分析会发现:

价值一侧的超额更依赖于估值环境。具体来说就是在估值收缩阶段可以贡献较大的超额,而在估值平稳的阶段依靠稳健的分红回报带来稳定的超额。

成长一侧的超额更依赖于景气环境。景气投资的环境更有利于成长超额的持续扩张。

随着企业盈利增速止跌回稳,从连续三年的负增长重回0附近的过程中,景气投资有效性增强是大概率事件;此外,市场剩余流动性总体平稳,在这样的背景下我们判断,当前的风格结构总体上会得以延续。

具体到杠铃的两端,配置方向上我们该看向何方呢?

成长一端

从主题走向景气

成长方向上半年涌现出了一些景气度很高的方向,如:AI算力、半导体、新消费等领域,但总体来看估值也快速提升到位。

当期景气尚可、且预测景气度有所提升的方向多数在AI及相关领域,且总体估值水平在成长早期方向中也较为合理。从当前的主题来看,AI仍是成长主题的核心。

价值一端

防御与弹性并重

杠铃的价值一侧,既需要具有一定的景气弹性——这样才能在盈利小幅走弱、流动性小幅宽松的时候贡献超额收益;同时也需要一定的估值保护和股息回报,如此才能在下行风险来临的时候提供防御性。

景气角度:保险当前处于景气回升阶段,电力、电信运营商、食品加工景气水平保持稳定

估值保护角度:煤炭、油气开采股息回报仍处高位,估值位置较低

股息回报角度:白电和银行的吸引力较强

杠铃配置策略的核心是在不确定性中寻找平衡,既把握成长主题的弹性,也坚守价值板块的安全边际。在混沌与机遇并存的下半年,保持策略的灵活性与前瞻性,方能在波动中锚定方向。

风险提示:1.本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。2.基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。3.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。